8/5の大暴落以降、巷ではこういった投稿が多くなりました

- 高配当株をやっているけど日経平均株価が大暴落して配当以上に含み益が吹っ飛んだ!

- 今年からはじめたNISA枠で購入していたS&P500の含み益がなくなった!

- 株式投資なんてやらなければよかった!

- 政府にNISAで騙された!

皆さん悲観的な意見や感想だらけで混乱しています。

今回はそういった悩みやいら立ちが軽減できるような解決策や考え方をお伝えします。

筆者は高配当株銘柄を100社以上分析してきた投資歴7年の個人投資家です。

不安を取り除いて疑問を解消すれば、「今回の暴落なんて怖くない!」と思えるようになります。

☑株価暴落で高配当株の含み益が吹っ飛んだ方

☑S&P500やオルカンの含み益が吹っ飛んだ方

☑NISAなんてやらなければよかった!と思っている方

☑政府に騙された!と感じている方

- 高配当株銘柄分析100社超え!投資歴7年30代営業マン投資家「こた」です。

- 4%の利回りで年間36万円(月3万円)の配当金をめざします!

- 「36万」の根拠は月の食費「3万円」の年間の食費が「36万円」です。つまり配当金で食費を賄う事が目標です。

- 継続は力なり。地道に企業分析をして優良株を少しずつ買い足して、一緒に配当金を増やしていきましょう!

大暴落で被害を被る人は短期投資家

まずはじめに皆さんに質問です。

皆さんはデイトレーダーですか??

- デイトレーダー:短期的な価格変動を利用して利益を上げようとするため、数秒から数分、時には数時間の間に複数の取引を行う投資家です。(短期投資家)

これに当てはまるのであれば、今回の暴落で大損害を被ることになります。

しかし、以下の方は大暴落では被害を被りません。

- 高配当株投資家:配当金を長期に渡って受け取り続けたい(長期投資家)

- インデックス投資家:S&P500やオルカンを保有している(長期投資家)

つまり今回の暴落で被害を受けたのは短期投資家です。長期投資家はまだ被害だったかどうか結論すら出ていません。

なぜ長期投資家は被害を受けていない?

そもそも株式における「長期」とは

そもそも株式における「長期」とは一般的に「10年~15年以上」を指します。

つまり長期投資家は「10年~15年以上株を保有し続ける」という前提があります。

従ってまだそんなに時が経っていない為判断するのは時期尚早ということです。

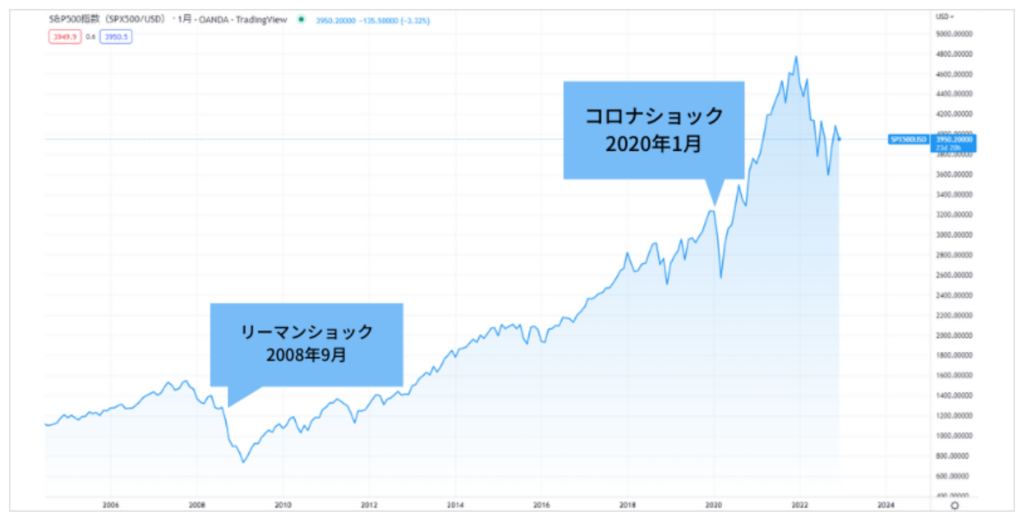

リーマン直前で買い、コロナショックの底値で売るとどうなるか

長期投資したとして、果たして大丈夫なのだろうか?という疑問が沸いた方もいると思います。以下のグラフをみて下さい。

https://www.oanda.jp/lab-education/beginners/aboutcfd/sp500_chart/

これは約20年間のS&P500の価格推移をグラフで表したものです。

例えば以下の条件で購入し、売却したとします。

- 2008年リーマンショックが起こる前に購入=暴落直前

- 2020年コロナショックの底値で売却=暴落直後

期間は12年間で長期投資といえます。

暴落直前で買って暴落直後で売るというのは最も最悪なタイミングでの売買ですよね。

2008年のリーマンショックは今回のような暴落が起こり、経済も大混乱に陥りました。仮にその直前にS&P500を購入し、暴落被害を受けたとしましょう。

その後5年ほどは最初の購入価格よりも低い推移が続きます。しかしその後は徐々に上がっていきます。

そして売却タイミングが運悪くコロナショックの底値だったとします。ここで最初のリーマンショック直前の値を確認してみて下さい。

コロナショックの底値はリーマンショック直前の値よりも上にいることがわかると思います。少し上なんてものではなくかなり上にコロナショックの底値がありますね。

8/5の大暴落に置き換えてみよう

それでは「8/5の暴落」を「リーマンショック直前」に置き換えてみましょう。そうすると以下のような予測が立つと思います。

- 2024年8/5の暴落直前にS&P500を購入。(リーマンショック直前)

- 今後4,5年間の2029年~2030年はマイナスになる

- 長期投資の定義の10年~15年後の2034年~2039年にはプラスに転じている可能性が高い(コロナショックの底値)

つまり、長期投資であればどれだけ最初の購入タイミングが悪くても最後はプラスに転じる可能性が高いということです。

短期投資家は結果が出た、長期投資家は結果が出ていない

改めまして、8/5の大暴落以降、巷ではこういった投稿が多くなりました

- 高配当株をやっているけど日経平均株価が大暴落して配当以上に含み益が吹っ飛んだ!

- 今年からはじめたNISA枠で購入していたS&P500の含み益がなくなった!

- 株式投資なんてやらなければよかった!

- 政府に騙された!

さて、皆さんは長期投資家でしょうか、短期投資家でしょうか。上記の投稿に答えていってみましょう。

- 高配当株をやっているけど日経平均株価が大暴落して配当以上に含み益が吹っ飛んだ!

- ⇒高配当株は長期投資が前提+配当金を受ける為に保有し続ける事が前提なのでまだ結果が出ていない

- 今年からはじめたNISA枠で購入していたS&P500の含み益がなくなった!

- ⇒S&P500は長期投資が前提の為まだ結果が出ていない!

- 株式投資なんてやらなければよかった!

- ⇒長期投資ですか?短期投資ですか?前提はしっかりと決めましたか?しっかりと準備していれば後悔しないはずです。

- 政府にNISAで騙された!

- ⇒政府は長期投資が前提のNISAを推奨しているので騙していません。仮に騙しているのだとしても今は騙している最中にあたるので結果は出ていません。

いかがでしたでしょうか。しっかりと長期投資という前提があれば、少なくともまだ結果が出ていない状況にあるということがおわかりいただけると思います。

ですので不安になる必要はありません。

どっしり構えて長期保有すれば、高い可能性で資産が増えてくはずです。

何十年後かにS&P500の価格推移を見返したとき、「あーあの時は焦ったけど持ち続けてよかったな」と笑って振り返られるようにしたいですね。

自分で高配当株を探してみよう

高配当株を自分で探してみよう!本サイトのオリジナル企業分析方法を覚えればできちゃいます。

自分が企業分析してみたい銘柄を自分の力でできるようになる事は高配当株投資家にとってとても有利なスキルです。

このサイトがあなたの気になる銘柄を企業分析するのを待つ必要も無しです。自分で判断できるようになれば強いポートフォリオを作る速度も上がります。

↓「高配当株の探し方」はこちら↓

高配当株投資の勉強におすすめの書籍

高配当株投資に関連する書籍で人気なのがこちら!

本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

筆者が一番参考にしている「リベ大 両学長」。インデックスファンド、高配当株投資、家計管理等。お金に関するありとあらゆる視点から、再現性の高い方法を提案してくれます。

オートモードで月に18.5万円が入ってくる「高配当」株投資 ど素人サラリーマンが元手5万円スタートでできた!

日本株の配当投資に特化した現役サラリーマン投資家によって執筆されています。初心者でも長期的な配当投資のノウハウを学び、実践できるようになることを約束しています。30代営業マンの筆者をはじめ勉強になる書籍です。

3週間で身につく日本人が知らないお金の常識

資産形成コンサルタント会社社長が「正しいお金の知識・投資の知識・資産形成のコツ」をまとめてくれている書籍です。

しかも今ならプレゼント企画実施中!下記バナーからの申し込みで無料でこの本がもらえます!

是非申し込んでゲットして、読んでみて下さいね!

コメント